에이엘티 주가 전망 재무 실적 분석 25.4

에이엘티 주가 및 재무 실적 분석

2025년 4월 9일 기준, 코스닥 반도체 기업 에이엘티의 주가와 재무 현황을 심층 분석합니다.

에이엘티 기업 개요 및 현황

코스닥 상장 및 사업 분야

에이엘티는 코스닥 시장에 상장된 전기·전자 업종 기업으로, WISE Industry 26(반도체) 분류에 속합니다.

주로 비메모리 반도체 후공정 테스트 솔루션을 제공하며, 반도체 산업에서 핵심 역할을 수행합니다.

12월 결산 법인으로, 기술력을 기반으로 시장 내 입지를 다지고 있습니다.

현재 주가 및 시가총액 - 2025.04.09 기준

2025년 4월 9일 기준, 에이엘티의 주가는 7,770원으로 전일 대비 변동 없는 보합세입니다.

52주 최고가는 25,200원, 최저가는 5,040원으로 큰 변동성을 보여줍니다.

시가총액은 약 696억원, 발행주식수는 8,960,259주, 유동주식비율은 69.67%입니다.

외국인 지분율은 1.71%로 낮은 수준입니다.

최근 수익률은 1개월 -30.19%, 3개월 -1.77%, 1년 -66.14%로 부진합니다.

52주 베타값은 1.96으로 시장 대비 높은 변동성을 나타냅니다.

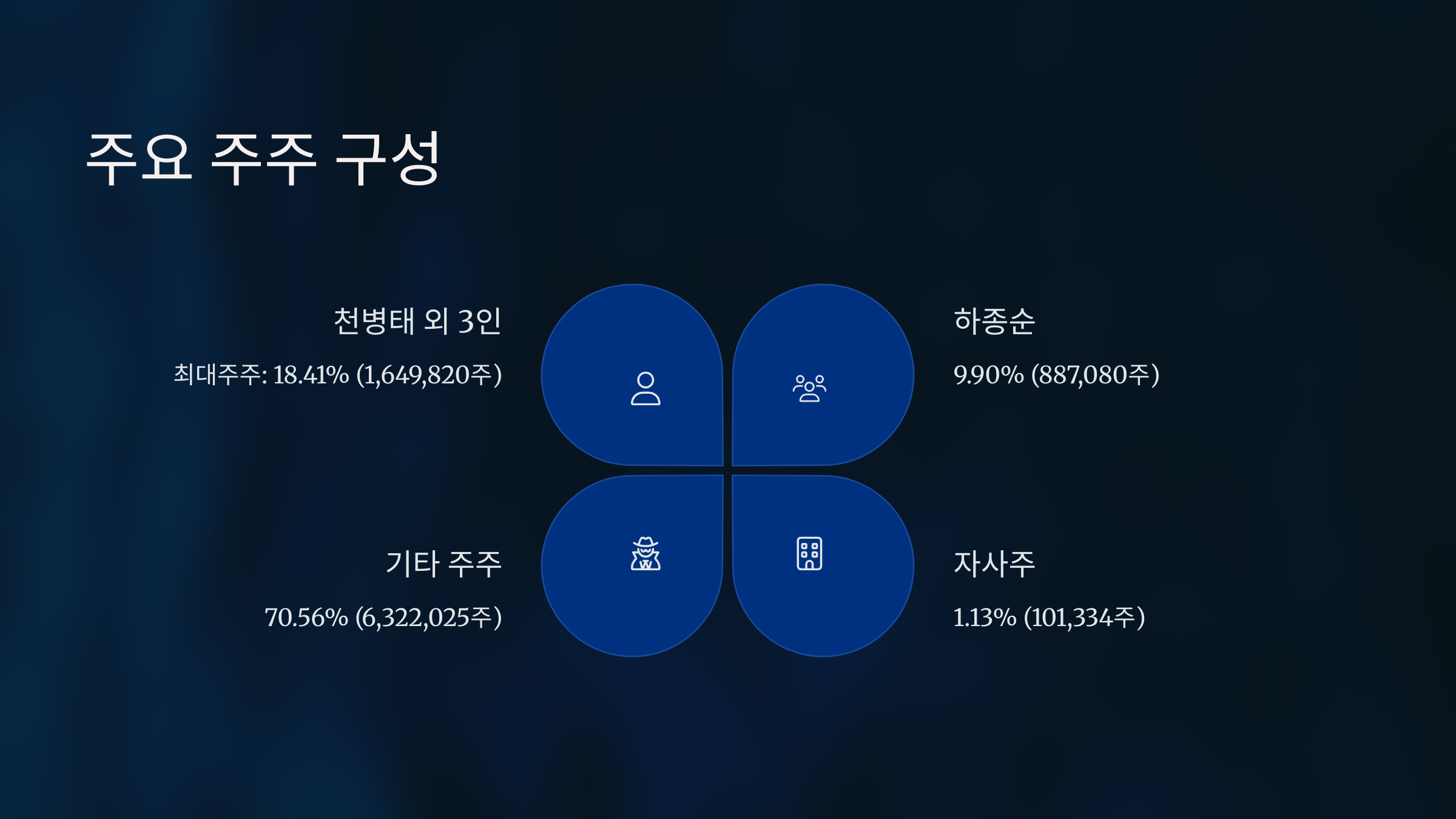

주요 주주 구성

최대주주는 천병태 외 3인으로 18.41%(1,649,820주)를 보유하고 있으며,

하종순 주주가 9.90%(887,080주)를 보유합니다.

자사주는 1.13%(101,334주)로 경영 안정성을 추구합니다.

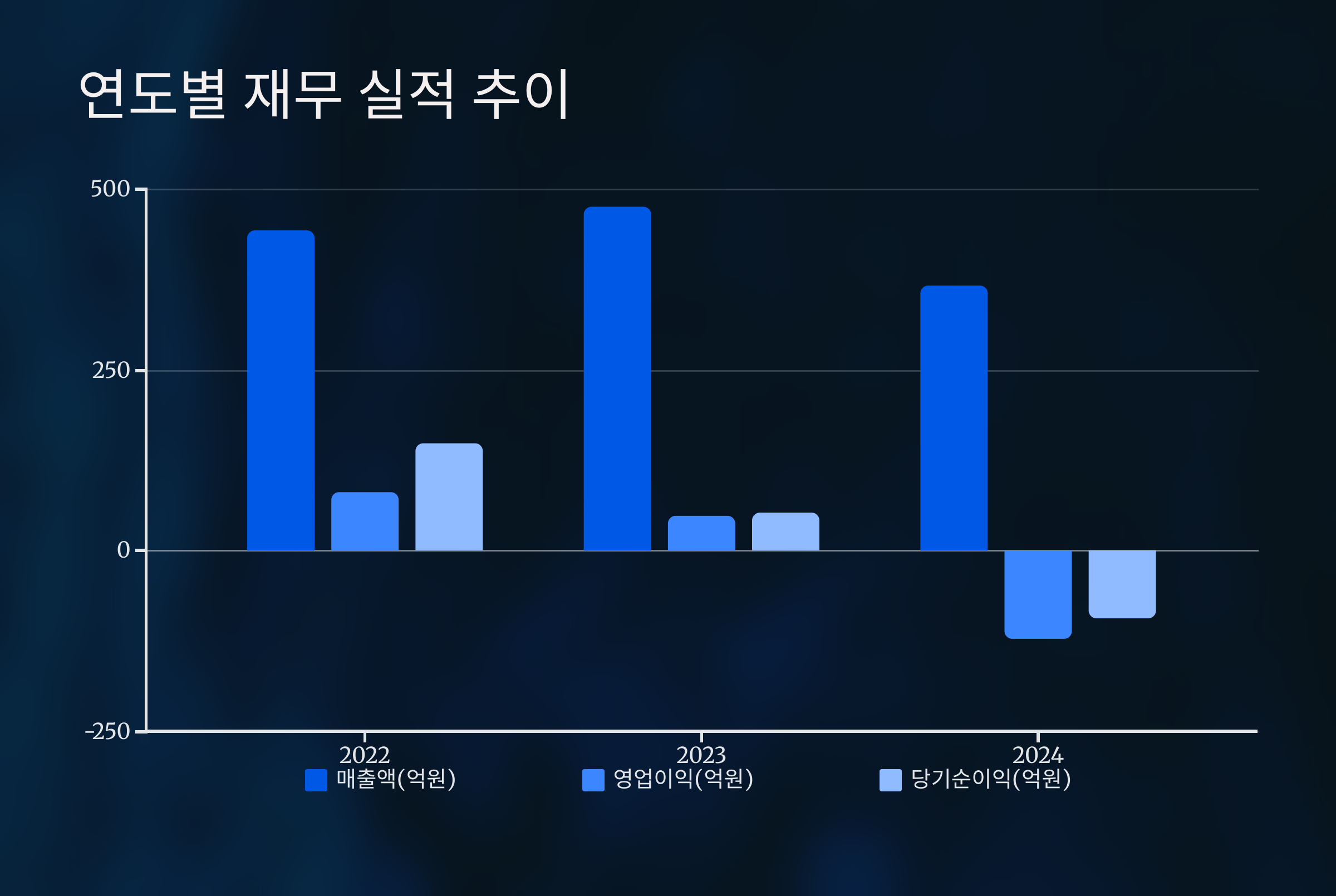

재무 실적 심층 분석

과거 실적 추이 - 연결 기준

| 연도 | 매출액(억원) | 영업이익(억원) | 당기순이익(억원) |

|---|---|---|---|

| 2022 | 443 | 80 | 148 |

| 2023 | 477 (+7.6%) | 49 (-39.01%) | 52 (-64.87%) |

| 2024(A) | 367 (-23.11%) | -122 (-349.37%) | -93 (-278.71%) |

2024년은 적자 전환으로 큰 타격을 받았으며,

이는 업황 부진과 비용 증가가 주요 원인으로 보입니다.

주요 재무 지표 - 2024년 기준

- EPS: -1,036원 (적자)

- BPS: 11,482원

- PBR: 0.68배 (저평가 가능성)

- ROE: -8.89% (손실)

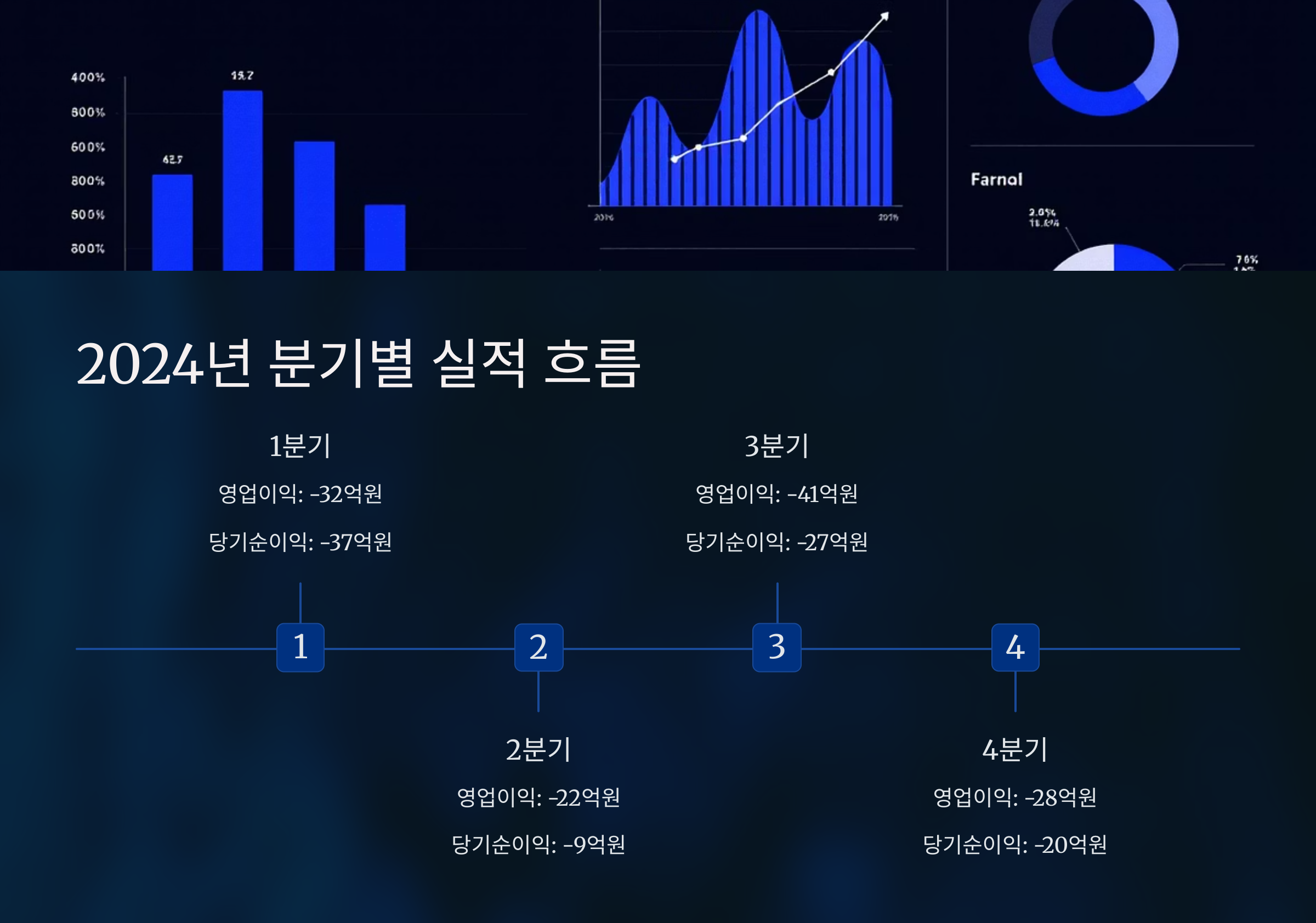

분기별 실적 흐름 - 2024년

| 분기 | 영업이익(억원) | 당기순이익(억원) |

|---|---|---|

| 1Q | -32 | -37 |

| 2Q | -22 | -9 |

| 3Q | -41 | -27 |

| 4Q | -28 | -20 |

투자 지표 및 시장 컨센서스

PER, PBR, EV/EBITDA 분석

PER은 적자로 인해 N/A입니다. PBR은 0.68배로 낮으나, 실적 악화가 반영된 결과일 가능성이 높습니다.

EV/EBITDA는 18.46배로, EBITDA 감소로 해석에 주의가 필요합니다.

외국인 지분율 및 수급 동향

외국인 지분율은 1.71%로 낮으며, 최근 주가 하락으로 외국인 자금 유입은 미미합니다.

높은 변동성(베타 1.96)으로 개인 투자자 수급이 큰 영향을 미칠 수 있습니다.

증권사 투자의견 부재

최근 3개월 내 증권사 투자의견 및 목표주가 컨센서스가 전무합니다.

이는 향후 실적 예측의 어려움이나 분석 커버리지 중단을 의미할 수 있습니다.

향후 전망 및 투자 시 고려사항

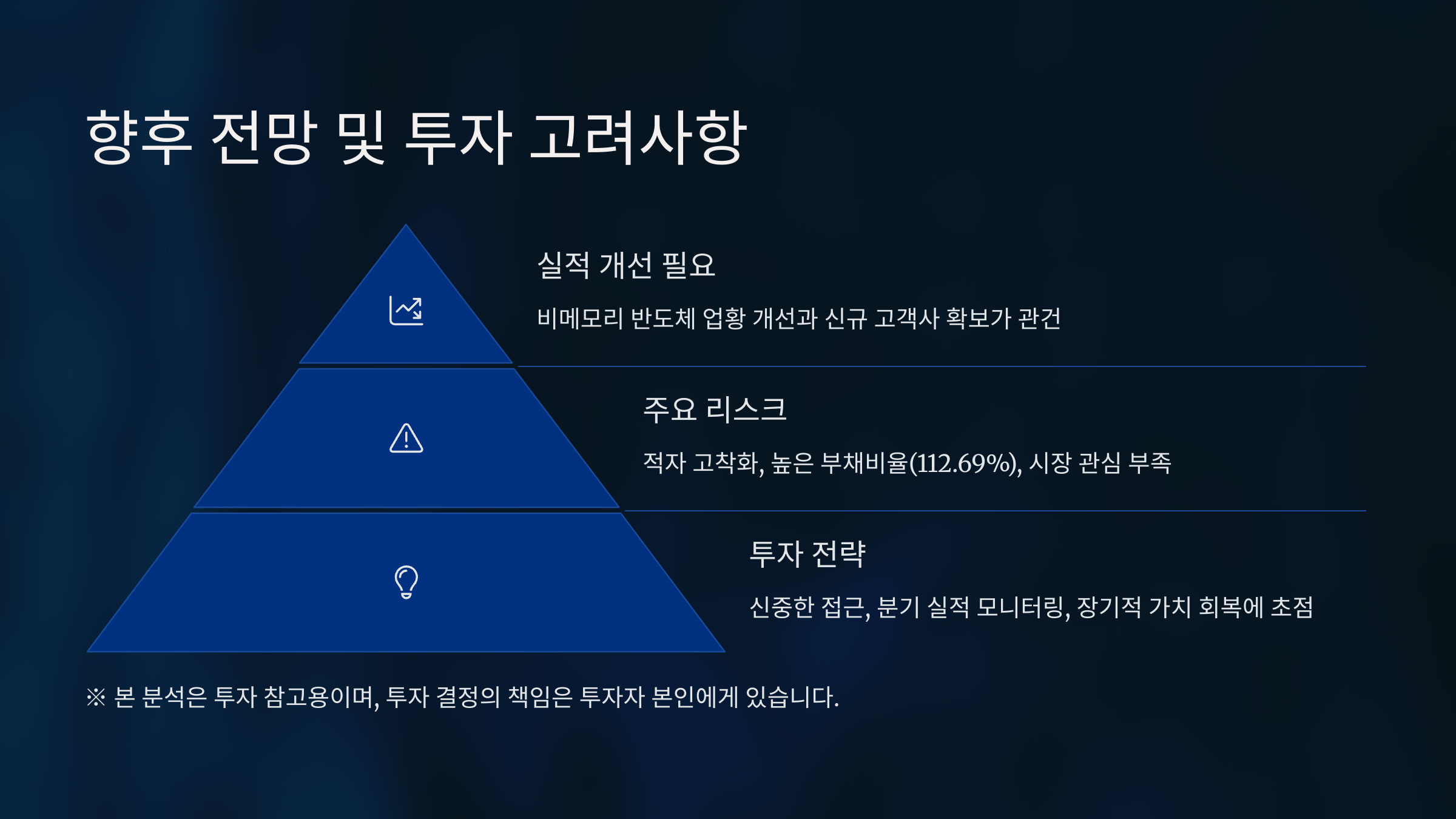

실적 개선 가능성

주가 반등을 위해 실적 턴어라운드가 필수적입니다.

비메모리 반도체 업황 개선과 신규 고객사 확보가 필요하며, 현재는 불확실성이 높습니다.

리스크 요인

- 수익성 악화 지속: 적자 고착화 시 기업 가치 하락

- 높은 부채비율: 112.69%로 재무 부담

- 시장 관심 부족: 컨센서스 부재로 정보 비대칭

- 높은 변동성: 베타 1.96으로 급등락 가능성

투자 전략 제언

현재 에이엘티는 낮은 PBR로 저평가 가능성이 있지만, 실적 개선 시그널이 부족합니다.

제 의견은 투자보류입니다.

신중한 접근이 필요하며, 분기 실적과 반도체 업황을 모니터링해야 합니다.

장기적 가치 회복에 초점을 맞춘 인내심 있는 투자가 적합합니다.

※ 본 분석은 투자 참고용이며, 투자 결정의 책임은 투자자 본인에게 있습니다.

'주식 경제' 카테고리의 다른 글

| 아이엘사이언스 주가 전망 실적 분석 25.4 (0) | 2025.04.29 |

|---|---|

| 큐에스아이 주가 전망 배당금 분석 25.4 (0) | 2025.04.29 |

| 액토즈소프트 주가 전망 재무 분석 25.4 (0) | 2025.04.29 |

| 메가터치 주가 전망 재무 분석 2025.4 (0) | 2025.04.14 |

| YBM넷 주가 실적 재무정보 분석 25.4기준 (1) | 2025.04.14 |

댓글